花呗与京东白条是当下最普及的线上线下信用支付工具,先消费后还款、分期灵活、覆盖场景广,既能提升消费便利,也能合理规划现金流。但很多用户因不熟悉规则,陷入逾期、多付手续费、额度被降、征信受损等问题。本文结合 2026 年最新规则,从开通、支付、还款、分期、提额、安全风控到理性使用,给出一站式实操攻略,帮你用对信用、省钱省心。

一、基础认知:花呗与白条核心区别

花呗:支付宝生态信用支付,覆盖淘宝、天猫、线下扫码、生活缴费、出行等全场景,额度一般 500–50000 元,已全面接入央行征信。

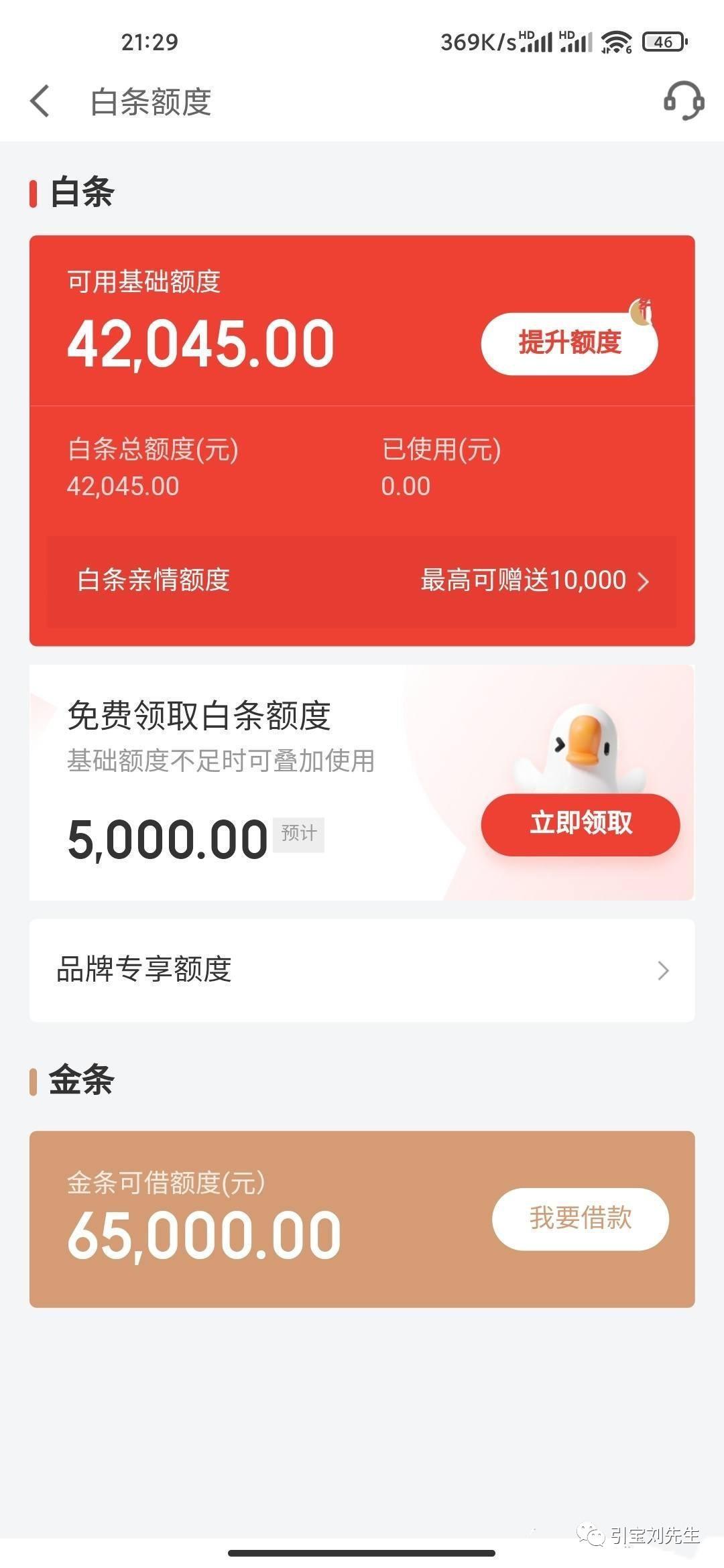

京东白条:京东生态信用支付,主打京东商城购物,支持白条分分卡绑定微信支付,额度最高 20 万,同样接入征信。

免息与还款:花呗还款日可选 15/20/25 日,修改间隔 1 年;白条还款日 = 账单日 + 9 天,开通满 3 个月可改账单日,间隔 6 个月。

二、开通与激活:快速上手

花呗开通

支付宝完成实名认证、绑定储蓄卡

芝麻分 600 分以上更容易通过

进入「花呗」按提示开通,秒批授信

京东白条激活

京东 / 京东金融 App 完成实名与绑卡

进入「白条」激活,完成人脸与信息验证

正常购物用户通过率高,新号建议先提升账户活跃度

三、支付使用:场景与操作

花呗支付

线上:淘宝、天猫、外卖、出行等收银台选「花呗」

线下:支付宝扫码付款,切换支付方式为「花呗」

大额:支持订单分期与账单分期,大促常有免息

白条支付

京东商城:结算页选「白条」,支持不分期 / 分期

线下:开通「白条分分卡」,绑定微信支付即可扫码消费

特殊:以旧换新、家电数码常享白条免息补贴

四、还款规则:避免逾期与多花钱

核心还款方式

自动还款(推荐):花呗绑定余额 / 余额宝 / 储蓄卡;白条绑定储蓄卡 / 小金库,到期自动代扣,杜绝遗忘。

主动还款:出账后可随时还已出账单,提前结清不影响征信。

最低还款:仅还账单 10% 左右,剩余按日计息(年化约 18%),非紧急不建议用。

账单分期:将已出账单分 3/6/12 期,按月收手续费,提前还款可能仍收全额手续费。

关键时间

花呗:账单日固定,还款日三选一,逾期影响芝麻分与征信。

白条:最长约 40 天免息,逾期按日收违约金。

五、分期与省钱:只选对的不选贵的

只做免息分期:大促、品牌日、家电 3C 的 0 手续费 0 利息分期,真正划算。

小额不分期:几百元消费分期,手续费占比高,不划算。

提前还款看规则:多数分期提前结清不免手续费,算清再操作。

拒绝最低还款:利息高、复利滚存,长期用成本极高。

六、提额技巧:稳定提额不踩雷

花呗提额

多场景高频使用,保持账户活跃

按时还款,无逾期、无最低还款

完善学历、职业、资产信息

参与官方提额活动,上传资质材料

白条提额

京东购物 + 白条支付,提升消费频次

正常分期、按时履约

参与白条提额日、完善征信信息

保持账户稳定,不频繁换设备 / 改信息

重要:额度由系统综合评估,无人工强提,拒绝任何付费提额骗局。

七、征信与安全:守住底线

征信要点

两者均已接入征信,正常还款为良好记录。

逾期会上报,影响房贷、车贷、信用卡审批。

不逾期、不频繁借贷、不过度负债,征信更健康。

①通过线下门店购物返现

在线下找到支持花呗付款的门店,将你花呗的额度通过线下门店消费付款,这种方法虽是面对面,但是很多门店不会去帮忙。

②亲朋好友间代付变现

如果现实中有亲友需要在淘宝,抖音等平台购物,你可以使用花呗代购,等到货之后,亲友将钱转账给你,实现变现,这种方法安全但是没有办法秒变现,需要等商品送达。

③通过在线平台变现

有一些第三方平台或商家提供花呗提现服务,但是会收取一定的手续费用。然而,这种方法风险较高,包括信息泄露,自己损失等。

④借助二手平台交易

可以购买一些保值率高,市场流通性大的商品,比如(黄金,手机等商品)然后通过二手交易平台进行出售,这种话方法虽然操作麻烦,但是相对较安全。

总之:不管选择哪种方式,都需要谨慎,防止上当受骗,合理规划资金,建议尽量避免违规操作,通过正规渠道解决资金需求。

八、理性使用:避坑总结

量入为出,不超额消费,控制负债率。

优先自动还款,防止逾期。

只选官方免息分期,远离高息。

不碰最低还款、不频繁分期。

不套现、不共享账号、不信提额骗局。

不用时可暂时关闭,不影响征信。

九、结语

花呗与白条是便利的信用工具,用对则提升生活效率、积累良好信用;用错则增加成本、损伤征信。遵循规则、理性消费、按时履约,就能长期安全使用,享受信用带来的便利与优惠。

")